私は心配性で、いつもお金が足りない気がしていました。

将来にも不安があり、

老後についても

自分の両親や義両親を見ていると、

このままだと、いつか生活ができなくなるのでは?

と思ってました。まさに

老後が心配すぎて、夜も眠れない

という感じです。

ですが、

最近はあまり不安感はなくなっています。

毎日、家計簿を半自動で記録し

予算も立てられるようになり、

資産もすこしずつ増えてきたからです。

今までどのようにしてきたのか、実例をだしながら説明していきます。

老後の不安の主な原因とは

一般に、

眠れなくなるほど老後が心配だ

となってしまう原因には、

次のようなことがあると言われています。

① お金の不安:年金だけで生活ができるの?貯金が必要?

② 健康の不安:身体が弱くなって動かなくなったら?病気になったら?

③ 社会的な不安:孤独にならないか?家族や友人がいなくなっていく?

(出典:ミドルシニアマガジン | マイナビミドルシニア )

上の ②と③は、

お金では直接解決できないものです。

ですがそれでも

お金があれば、②と③の両方の不安を減らすことができます。

病院や介護にはお金がかかる

例えば ②の健康は

お金があれば病院に行けるし、

身体が動かくなっても介護や看護を頼むことができます。

また医療費については、

- 高額な医療費を補う「高額医療費制度」

- 長期療養のときの「多数該当」

などの医療保険の制度を利用すれば、

支払いは少額で済みます。

過度に気にする必要はありません。

おつきあいにもお金がかかる

③の孤独の不安については、

お付き合いのために使えるお金があれば、

あとは自分次第です。

こういった理由から、

お金の不安をなんとかできれば、将来の不安もなんとかなると考えることができます。

老後の不安を和らげる3つの方法

では老後の不安をなくすために、

お金の問題をどのようにクリアしていったらいいのでしょう?

私がやっている具体的な方法を紹介します。

大きく分けて、次の3つを実行しています。

- 生活費を管理する

- 副収入の手段を確立する

- 年金、貯蓄、インデックス投資をする

1. 生活費を管理する

まずは生活費の管理です。

生活費の管理の基本は、

家計簿をつけ、収支を記録していくこと。

なににどれくらい使っているか、正確にわかるようにします。

1-1. 家計簿をつける

家計簿で

毎日の入金・出金を記録し、月単位の収支をチェックします。

これで生活にどれだけのお金が必要だったかを記録していきます。

手書きの家計簿でもいいですが、

私は家計簿アプリの「マネーフォーワードme」を使っています。

理由は後で書きますが、

単純にアプリを使うとほぼ自動で入金・出金が記録されていくからです。

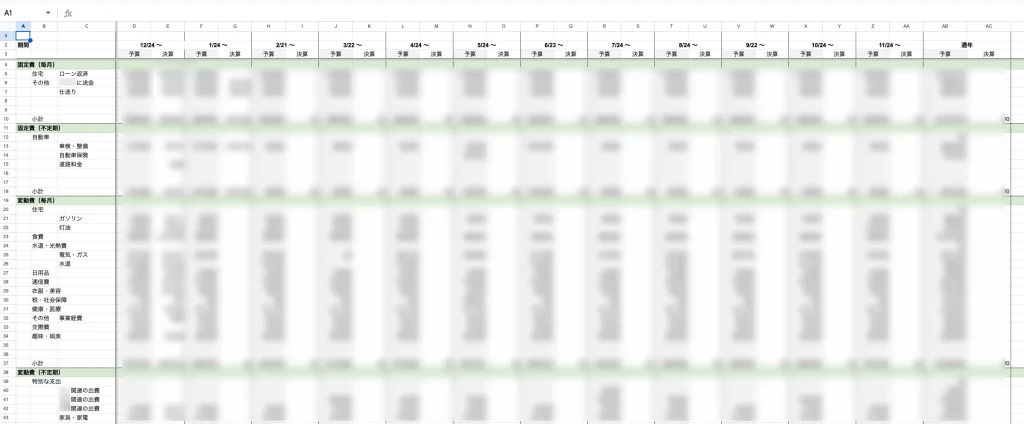

1-2. 年間収支から予算をたてる

家計簿をつけ始めたら

スプレッドシートの「年間収支管理シート」に月単位の収入と支出を書き写します。

これは一年の収支表になりますが

この「年間収支管理シート」を使って、

年末年始には次年の予算を立てます。

なににどれくらい使うのか、予定を立てるのです。

こうすると無理な節約もなくなり、

生活にも余裕が生まれます。

1-3. キャッシュレス決済で手間をなくす

皆さんもおわかりの通り、

家計簿は、つけ続けるのが大変です。

そこで、

つける手間を極力減らします。

現金をなるべく使わず、キャッシュレス決済を使います。

ちなみに私は、

キャッシュレス決済に「Kyash」というサービスをつかっています。

「Kyash」は「QUICPay(クイックペイ)」と「VISA カード」で支払いができます。

プリペイドなので、使いすぎる心配もありません。

必要な分だけ、

いつでもスマホアプリで銀行口座から入金できるので、とても便利です。

2. 副収入を得る手段を考える

2つ目ですが、わたしは副業で副収入を得ています。

定年後でも安定した収入源があれば、経済的な安心感が得られます。

私はいままで、

「株トレード」や 「FX/CFDトレード」、「中国せどり」などをやりました。

今は「アフィリエイト」と「高配当株投資」で、少ないながらも収入があります。

もしこれから

副業を始めたい、

という人がいるのなら、

小さい規模から始めるのがおすすめです。

今はパソコンさえあればどこでも作業ができます。

その中から

自分にあった仕事を見つけられれば、

老後の収入源とすることもできるでしょう。

ちなみに在宅でできる仕事には、次のようなものがあります。

Webライティング

アフィリエイト

せどり

プログラミング

など

3. 年金、貯蓄、インデックス投資をする

最後になりますが、

年金や貯蓄を一括管理し、インデックス投資で資産を増やしています。

3-1. 年金は「ねんきんネット」で確認

年金は、毎年送られてくる「ねんきん定期便」で状況を知ることができます。

どれくらいずつもらえるのか、くらいは確認しておいたほうがいいですね。

私は「ねんきんネット」に登録して、ネットで確認してます。

企業型DCもやっているので、ウェブサイトで運用状況を確認しています。

そのとき同時に退職金も分かる範囲でチェックしました。

3-2. 口座はマネーフォーワードme で、一括管理

貯蓄(現金)は、銀行口座と証券口座の両方においてます。

管理は

先ほどから名前が出てる家計簿アプリ「マネーフォーワードme」を使ってます。

結局、家計全体を「マネーフォーワードme」で見ています。

3-3. インデックス投資で資産を増やす

投資でお金を増やしていってます。

数年前から初めていて、

2025年3月現在、評価額が

元本の約2.2倍

になっています。

以上が、実際に私がやっていることで、お金の不安がだいぶ減りました。

大きな出費があっても

予算がわかっているので、

あまり気にならず、心に余裕が生まれています。

老後が心配で眠れないなら!インデックス投資でお金を増やす

最後に誰でもできるお金を増やす方法を紹介します。

お金を増やすなら

NISAでインデックス投資をすることをおすすめします。その中でも

- アメリカの株価指数 S&P500

- 先進国の株価指数 MSCI

このどちらかのインデックス投資がおすすめです。

ほかのインデックス投資はおすすめしません。

また日経平均をつかったインデックス投資も、うま味がほとんどないのでおすすめしません。

注意点としては、

投資なので、一時的に値が下がることがあることを知っておくことが大切です。

ですが

長期的には上がっていきますので、

あわてて売らないようにしましょう。

インデックス投資は

長期で考えないと損をします。

15年以上の長いスパンでやるつもりでいるべきです。

「S&P500」または「先進国株価指数」がおすすめ

先にもお伝えしたとおり、

インデックス投資は「S&P500」か「先進国株価指数(MSCI)」がおすすめです。

例えばマネックス証券![]() でも、たくさんのインデックス投資の商品が揃っています。

でも、たくさんのインデックス投資の商品が揃っています。

この中から、

「S&P500」か「先進国株価指数(MSCI)」の名前がついている商品を選びましょう。

ちなみに私はブラックロック社の

次のファンド(ETF)でインデックス投資をしています。

先進国株価指数のひとつ、

「MSCIコクサイ・インデックス」という

日本を除いた先進国の株価指数のインデックス投資商品です。

2018年ころから始め、

すこしずつ買い足して、

2025年3月現在、元本の約2.46倍になってます。

ちなみにこれは日本を除いたインデックスです。

わたしがなぜ

これを購入しているかというと、

これとは別に日経インデックス投資もしていたからです。

今も保有してますが、

上にも書いたように、あまりうま味がないのでおすすめしません。

同じブラックロック社のS&P500のインデックス投資商品です。

2021年9月に初めて、

2025年3月現在、元本の約1.6倍になっています。

投資信託のほうが初心者向け

私はインデックス投資は、

ETFでやっていますが、同じ銘柄は投資信託にもあります。

じつは投資信託のほうが、

ドルコスト平均法などが使いやすく、初心者向けです。

1000円ていどの少額から始められるので、

「投資は怖い」

と思っている人にも、

気楽にお試しができると思うので、おすすめです。

ちなみに私が ETF である理由は、

単純に ETFのほうが手軽に売買できるからです。

投資信託は、

注文してから購入まで、2,3日かかるんです。

でも好みの問題なので、

みなさんが始めるときは、ETFでも投資信託でもどちらでも構わないと思います。

まとめ

まとめです。

老後の不安は

お金の不安を減らすことで、だいぶ軽くなります。

次の3つを実行することで、

現実的にお金の不安がほぼなくなります。

- 生活費を管理する

- 副収入の手段を確立する

- 年金、貯蓄、インデックス投資をする

今からできることをやっていけば、将来に備えることができます。

まずは

「キャッシュレス決済+家計簿アプリ」

で、家計管理と予算を立てることから始めたらいかがでしょうか。

マネックス証券で、インデックス投資を始めよう

マネックス証券![]() の画面

の画面

老後の資産形成には、

NISAを活用したインデックス投資がおすすめです。

インデックス投資は、

5大ネット証券のひとつ、マネックス証券![]() で始めましょう。

で始めましょう。

(参照:【2025年】ネット証券会社 オリコン顧客満足度ランキング)

マネックス証券![]() は

は

1999年にインターネットをメインとした取引を開始。

ネット証券としては先駆的な証券会社のひとつです。

私もその頃から使い始めました。

マネックス証券![]() は、むかしから米国株式や中国株式の取り扱いに強いです。

は、むかしから米国株式や中国株式の取り扱いに強いです。

低コストの投資信託が

多数ラインナップされていて

自分にあった投資商品を見つけやすく、長期的な資産運用に最適です。

初心者向けの情報も充実しており、

まだ投資をしたことがない人も、安心して運用を始められます。